Debitne kartice su ti verovatno već u novčaniku. Ipak, mnogi ih koriste “na autopilotu”. Onda dođe odbijena transakcija, čudna rezervacija iznosa, ili naplata na bankomatu. I kreću pitanja. U ovom vodiču dobijaš jasnu sliku šta su debitne kartice, kako “povezuju” kupovinu sa tekućim računom, koje vrste postoje u Srbiji i gde se koja prihvata. Proći ćemo i kroz troškove, limite, beskontaktno plaćanje i kupovinu na internetu. Na kraju, znaćeš kako da reaguješ ako posumnjaš na zloupotrebu.

Šta Su Debitne Kartice I Kako Rade

Debitne kartice su platne kartice koje troše novac direktno sa tvog tekućeg računa. Kada platiš, banka proverava raspoloživa sredstva i limit; ako ih nema, transakcija može biti odbijena. To je praktično kao novčanik vezan za račun.

Kartica radi preko kartične mreže, kao što su DinaCard, Visa ili Mastercard. Mreža je kanal kojim transakcija ide od trgovca do tvoje banke. Plaćanje se obavlja na POS terminalu u radnji ili na bankomatu, koji čitaju karticu i šalju zahtev banci.

Na kartici su osnovni podaci: broj kartice (PAN), datum isteka, ime i prezime, a na poleđini CVV/CVC kod za internet plaćanja.

Debitna kartica može biti vezana za jedan ili više računa u istoj banci. Nekad biraš izvor naplate (dinarski ili devizni račun), a nekad je izbor automatski. Ako imaš novca, a plaćanje je odbijeno, uzrok može biti dnevni limit, bezbednosna blokada ili zabrana za određeni tip plaćanja.

Autorizacija, Rezervisana Sredstva I Knjiženje

Autorizacija je trenutak kada trgovac traži od banke odobrenje naplate. Banka proverava stanje i limite, a ako je sve u redu, iznos se često rezerviše. To je rezervisanje sredstava ili preautorizacija, pa deluje kao da je novac skinut, iako nije konačno naplaćen.

Knjiženje je završni korak, kada transakcija postaje konačna i ulazi u izvod. Naziv trgovca na izvodu nekad nije isti kao naziv radnje, zato gledaj datum, iznos i mesto kupovine.

Razlika između rezervacije i knjiženja najčešće se vidi kod hotela, rent-a-kar usluga i goriva: prvo se “zaključa” iznos, a kasnije se naplati tačan trošak. Zbog toga raspoloživi iznos može privremeno delovati manji. Ako rezervacija stoji predugo, proveri sa trgovcem, pa kontaktiraj banku za status transakcije.

Vrste Debitnih Kartica (Visa, Mastercard, Dina) I Kako Da Izaberete

Debitne kartice se najčešće razlikuju po kartičnoj mreži i nivou kartice. U Srbiji su najpoznatije DinaCard, Visa i Mastercard. DinaCard je domaća kartica i često je dovoljna za plaćanje u zemlji. Visa i Mastercard su međunarodne i praktičnije su za putovanja i strane sajtove.

Druga razlika je “nivo” kartice. Standardne su za svakodnevnu upotrebu. Premium kartice, kao Visa Platinum ili Visa Infinite, često nude dodatne putne pogodnosti. To može biti osiguranje ili asistencija na putu. Kod Mastercard-a postoje nivoi kao Mastercard Platinum Debit, Mastercard World Debit i Mastercard World Elite Debit. Postoje i omladinske kartice, kao Mastercard Fluo ili Mastercard OTP Junior, namenjene mlađim korisnicima i roditeljskoj kontroli.

Da izabereš, kreni od navika. Gde plaćaš najčešće? Da li kupuješ na internetu? Da li putuješ? I da li ti trebaju programi pogodnosti, kao Mastercard Priceless?

Dinarska vs Devizna I Domaća vs Međunarodna Prihvaćenost

Dinarska kartica je vezana za račun u dinarima, a devizna za račun u stranoj valuti. I dinarskom karticom možeš plaćati u inostranstvu, ali banka tada radi preračunavanje, pa se često pojave dodatni troškovi.

Domaća prihvaćenost znači da kartica radi u Srbiji na većini POS terminala i bankomata. Međunarodna prihvaćenost znači da možeš plaćati i van zemlje. DinaCard je najjača u Srbiji, dok su Visa Debit i Mastercard Debit šire prihvaćene u inostranstvu, što je važno ako putuješ.

Pri izboru razmisli gde trošiš i u kojoj valuti primaš prihode. Ako ti je većina troškova u dinarima, dinarska kartica je jednostavnija za budžet. Ako često plaćaš u istoj stranoj valuti, devizna može smanjiti česta preračunavanja. Pre plaćanja proveri sa kog računa ide naplata i da li je uključeno plaćanje u inostranstvu.

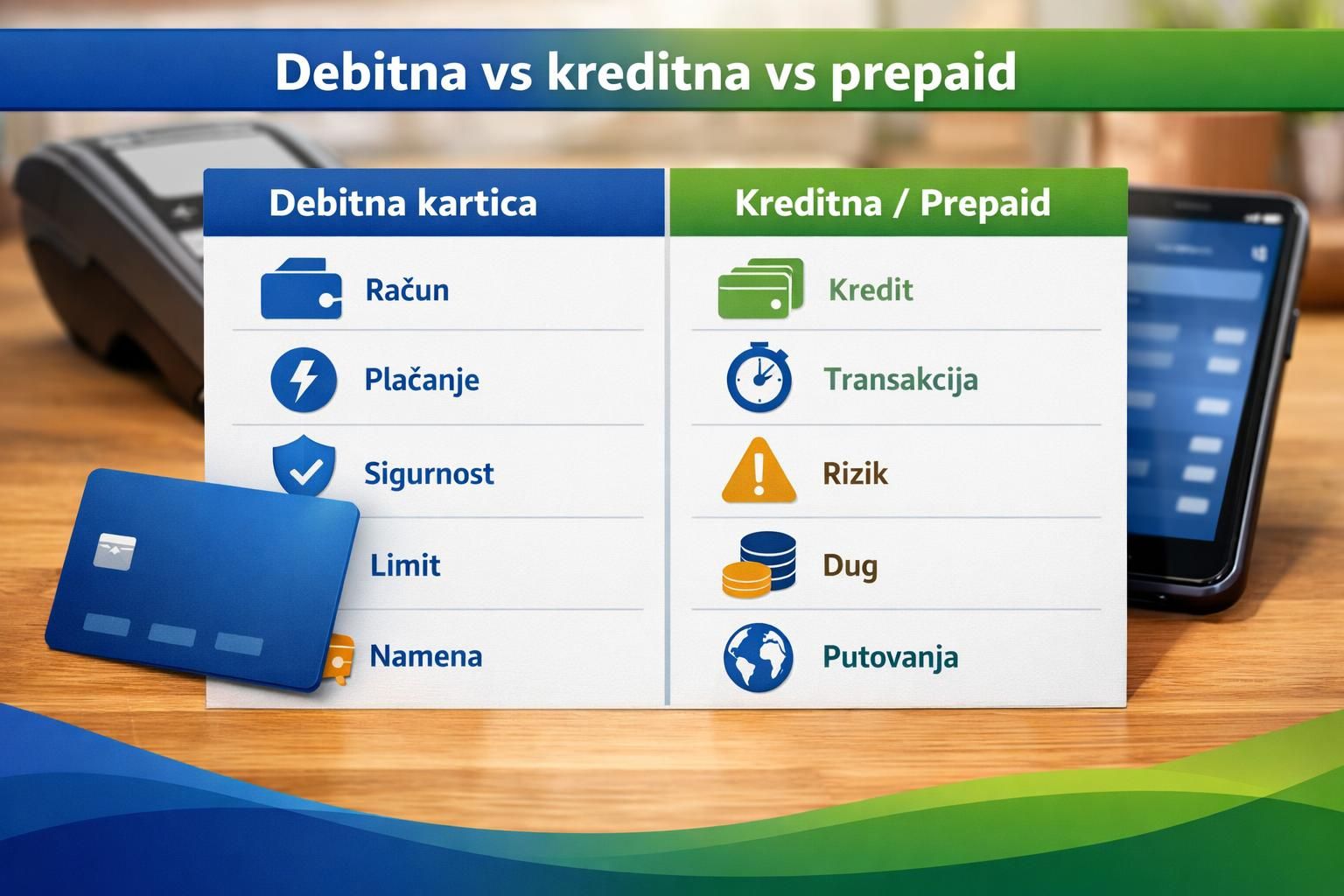

Debitna vs Kreditna vs Prepaid Kartice

Debitna kartica troši tvoj novac sa tekućeg računa, odmah ili uz kratku rezervaciju. Kreditna kartica troši novac koji ti banka pozajmljuje, do odobrenog limita. Prepaid kartica troši novac koji si unapred uplatio, pa ne zavisi od stanja na računu.

Razlika je i u kontroli. Sa debitnom karticom uglavnom ne možeš potrošiti više od raspoloživog. Sa kreditnom možeš potrošiti više, a zatim vratiti banci kasnije, što je korisno, ali rizično bez discipline. Prepaid je praktična za ograničen budžet i kada ne želiš da glavna kartica ide na internet, ali često ima manje pogodnosti.

U praksi:

- Debitna: svakodnevni troškovi i bankomat.

- Kreditna: rezervacije, putovanja i odloženo plaćanje.

- Prepaid: dodatna sigurnost i kontrola online.

Kod internet kupovine često se traži 3D Secure, dodatna provera preko poruke ili aplikacije banke. Suština je potvrda da si ti pokrenuo transakciju.

Troškovi I Limiti (izdavanje, Održavanje, Podizanje Gotovine)

Troškovi debitne kartice zavise od banke i tipa, ali pojmovi su isti. Izdavanje je jednokratna naknada za izradu kartice. Održavanje je mesečna ili godišnja naknada, često viša kod premium kartica zbog dodatnih usluga.

Podizanje gotovine ima posebna pravila. Na bankomatu tvoje banke trošak je obično niži, a na bankomatu druge banke viši. U inostranstvu se često dodaje preračunavanje valute, a ponekad i naknada vlasnika bankomata, koju vidiš pre potvrde na ekranu.

Limiti su zaštita i kontrola: dnevni limit plaćanja, limit za bankomat i limit za beskontaktno plaćanje. Beskontaktno plaćanje radi preko NFC-a, a za male iznose ponekad ne traži PIN, dok se posle određenog praga PIN traži radi sigurnosti.

Neki limiti su vezani za kanale: internet kupovina, plaćanje u inostranstvu ili kod određenih trgovaca. To je korisno ako želiš da online plaćanja držiš isključena i uključiš ih samo kada treba.

Kako Da Smanjite Provizije U Zemlji I Inostranstvu

Provizije najlakše smanjuješ tako što menjaš navike, ne samo karticu. Prvo proveri tarife svoje banke. Zvuči dosadno, ali ti štedi novac.

Praktični potezi koji često pomažu:

- Podigni veću sumu ređe, umesto mnogo malih podizanja.

- Koristi bankomat svoje banke kad god možeš.

- U inostranstvu, biraj da ti se naplata skine u lokalnoj valuti.

- Ne prihvataj “preračunavanje” na POS terminalu, ako ti deluje nepovoljno.

- Postavi limite u aplikaciji, da izbegneš greške i skupe pokušaje.

Digitalna I Virtuelna Debitna Kartica + Apple/Google Pay

Digitalna debitna kartica je kartica koja postoji u aplikaciji banke i na telefonu. Virtuelna debitna kartica je broj kartice namenjen uglavnom za internet kupovinu. Često se može napraviti i ugasiti kad ti treba. To je kao jednokratni ključ za bravu. Ako ga neko vidi, ne dobija stalni pristup.

Plaćanje telefonom radi tako što dodaš karticu u novčanik na telefonu. Tu spadaju Apple Pay i Google Pay. To su usluge koje čuvaju tvoju karticu u telefonu na bezbedniji način. Umesto da prodavac vidi pravi broj kartice, koristi se zamenski broj. To smanjuje rizik od kopiranja podataka.

I dalje važe ista pravila. Postoji PIN, postoje limiti, i postoji mogućnost blokade. Prednost je brzina. Druga prednost je što ne vadiš karticu iz novčanika. Manje je šanse da je izgubiš ili da neko prepiše broj kartice.

Za online kupovinu, virtuelna kartica je često najmirnija opcija. Spoji je sa 3D Secure proverom. Onda ti je sigurnost na dva nivoa.

Bezbednost I Prevare: Šta Raditi Ako Posumnjate Na Zloupotrebu

Najbolja zaštita od prevare sa karticom je da brzo primetiš problem i odmah reaguješ. Prvo, uključi obaveštenja o transakcijama u aplikaciji banke. Tako znaš čim se nešto desi. Drugo, redovno gledaj izvod računa. Obrati pažnju na opis transakcije na izvodu, datum i iznos.

Krađa podataka kartice se često desi na internetu ili kroz lažne poruke. Nikad ne šalji broj kartice (PAN) i CVV/CVC kod u poruci. Banka to ne traži na taj način. Pazi i na lažne sajtove. Ako adresa izgleda čudno, izađi.

Na fizičkim mestima, gledaj karticu. Ne daj je “iza pulta”. Ako mora, traži da POS terminal dođe do tebe. Kod bankomata, prekrij tastaturu kada kucaš PIN. Magnetna traka je stariji deo kartice. Čip (EMV) je moderniji i sigurniji. Potpisna traka je još jedan detalj, ali danas je PIN glavni.

Ako vidiš sumnjivu rezervaciju iznosa, proveri da li je to hotel, rent-a-kar ili pumpa. Oni često rade preautorizaciju. Ipak, ako transakciju ne prepoznaješ, ne čekaj.

Brzi check-list: Blokada, Reklamacija, Zamena Kartice

Najbrži način da smanjiš štetu je da uradiš nekoliko koraka bez panike.

- Odmah uradi blokadu kartice u aplikaciji, ili pozovi banku.

- Proveri poslednje transakcije i napravi spisak sumnjivih stavki.

- Pokreni prijavu banci i traži reklamaciju za sporne transakcije.

- Promeni lozinku za aplikaciju banke i uključi jaču prijavu.

- Ako sumnjaš na curenje podataka, traži zamenu kartice.

- Kada dobiješ novu, postavi novi PIN, ako banka to nudi.

Ne odlaži ove korake. Brzina ti daje najbolju šansu da se problem reši lako.

Debitne kartice su najjednostavniji način da plaćaš novcem koji već imaš na računu. Kada razumeš autorizaciju, rezervisana sredstva i knjiženje, manje je iznenađenja na izvodu. Izbor između DinaCard, Visa i Mastercard zavisi od toga gde plaćaš. Troškove držiš pod kontrolom limitima i pametnim podizanjem gotovine. I najvažnije, drži bezbednost kao naviku. Ako se pojavi sumnja, reaguj odmah. Tako debitne kartice ostaju praktične, a ne stresne.