Ako planiraš kredit, prvo te zanima jedna stvar: kako izračunati kreditnu sposobnost. To je tvoja realna granica zaduženja. Ali nije isto što i “koliko bih voleo da dobijem”. Banka gleda tvoj novac koji redovno ulazi. Gleda i sve što već duguješ. Onda procenjuje da li možeš da plaćaš mesečnu ratu i kada dođu lošiji meseci. U ovom vodiču ćeš naučiti šta tačno ulazi u računicu, kako da napraviš sopstveni proračun i gde ljudi najčešće pogreše. Dobićeš i praktične primere, da sve legne na svoje mesto.

Šta Je Kreditna Sposobnost (i Zašto Nije Isto Što I „maksimalan Kredit“)

Kreditna sposobnost je procena banke koliku mesečnu ratu možeš da izneseš bez pucanja budžeta. To je kao ograničenje brzine na putu. Možeš ti da stisneš gas, ali nije pametno. Banka zato računa koliko ti ostaje posle svih obaveza i životnih troškova.

“Maksimalan kredit” zvuči kao jedna cifra. U praksi je to rezultat više uslova. Menja se ako se promeni kamatna stopa, rok otplate ili tvoja plata. Menja se i ako imaš izdržavane članove porodice. I da, dve banke mogu dati dve različite procene. Razlog je kreditna politika banke i procena kreditnog rizika.

Šta Banke Gledaju Kada Računaju Kreditnu Sposobnost

Banka najviše gleda odnos tvojih rata i prihoda, jer to pokazuje koliko si opterećen. Taj odnos se često zove DSTI (odnos duga i prihoda). Jednostavno rečeno, to je procenat plate koji odlazi na rate. Tu ulazi nova rata i sve postojeće kreditne obaveze.

Pored toga, gleda se stabilnost prihoda i koliko je “siguran” tvoj posao. Zaposlenje na neodređeno obično prolazi lakše. Važna je i starost klijenta, jer utiče na maksimalni rok otplate. Banka radi i provera kreditne istorije. To znači uvid u kreditni izveštaj i ranija kašnjenja. Regulatorna ograničenja zaduženosti, koja se vezuju za HNB i HBS, mogu dodatno stegnuti pravila.

Prihodi Koji Se Priznaju (plata, Dodatni Prihodi, Penzija)

Najčešće se priznaje neto plata, jer to je novac koji stvarno dobijaš na račun. Banka voli redovne mesečne prilive. Dodatni prihodi mogu proći, ali često traže dokaz i kontinuitet. Penzija se obično posmatra kao stabilan prihod, ali rok otplate može biti ograničen godinama. Što je prihod “čistiji”, proračun je jednostavniji.

Obaveze Koje Umanjuju Sposobnost (krediti, Kartice, Dozvoljeni Minus, Jemstvo)

Svaka tvoja rata postojećeg kredita smanjuje prostor za novu ratu. Kreditne kartice se često računaju kao potencijalni dug, čak i kad nisu do kraja iskorišćene. Dozvoljeni minus je isti problem, jer je to već odobren dug. Jemstvo zvuči bezazleno, ali banka može računati da sutra ti plaćaš tuđu ratu. Zato sve prijavi, pa računaj realno.

Kako Samostalno Izračunati Kreditnu Sposobnost – Korak Po Korak

Najlakši kućni proračun je: prvo nađi maksimalnu ratu, pa je pretvori u maksimalni iznos kredita. Ne treba ti savršena preciznost. Treba ti dobra procena da znaš da li uopšte ima smisla da ideš dalje.

Pre nego što kreneš, pripremi podatke. Treba ti neto plata i ostali mesečni prihodi. Trebaju ti sve postojeće rate i limit kartica i minusa. Dodaj broj članova domaćinstva i izdržavane članove porodice. Ubaci i fiksne rashode, kao stanarina i alimentacija. Kalkulator kreditne sposobnosti može pomoći, ali rezultat je samo polazna tačka. Banka može računati strože.

Prvo Izračunaj Maksimalnu Dozvoljenu Ratu (DTI/DSTI)

Maksimalna rata se najčešće dobija tako što ograničiš DSTI, odnosno udeo rata u prihodu. Praktično, uradi ovo: 1) Saber i sve mesečne prihode koje možeš dokazati. 2) Saber i sve postojeće mesečne rate i obaveze. 3) Odredi koliko prihoda sme da ide na sve rate ukupno. 4) Od ukupnog limita oduzmi postojeće rate. 5) Dobijaš prostor za novu mesečnu ratu.

Ako ti posle toga ostaje malo za život, stani. Jer banka možda odobri, ali tebi će biti tesno.

Zatim Pretvori Ratu U Maksimalan Iznos Kredita

Maksimalan iznos kredita zavisi od tri stvari: mesečna rata, kamatna stopa i rok otplate. Što je rok duži, rata je manja, pa iznos može biti veći. Ali ukupno plaćaš više, jer kamata radi duže. Gleda se i efektivna kamatna stopa (EKS). To je kamata u koju su ubrojani glavni troškovi kredita.

Za brzu procenu uradi ovako: 1) Izaberi realan rok otplate. 2) Uzmi kamatu koju očekuješ, po mogućstvu sa EKS. 3) U kalkulatoru ubaci ratu kao ograničenje. 4) Proveri iznos i onda probaj još dva scenarija. Jedan sa većom kamatom i jedan sa kraćim rokom.

Primeri Izračuna (različite Plate I Postojeće Obaveze)

Kreditna sposobnost se brzo menja čim imaš postojeće dugove. Recimo da su mesečni prihodi 100.000 dinara. Ako već plaćaš ratu 20.000, a limit za sve rate je 40.000, za novu ratu ostaje 20.000. Tu vidiš plafon, bez obzira na želje.

Drugi primer je kad nemaš dug, ali imaš izdržavane članove. Tada banka ostavlja veći “minimalni” iznos za život, pa DSTI koji prolazi u praksi bude niži. Treći primer su dozvoljeni minus i kartice: i bez velike rate, banka može dodati zamišljeni mesečni teret. Zato u kućni proračun uključi i limite, da izbegneš šok kad stigne ponuda.

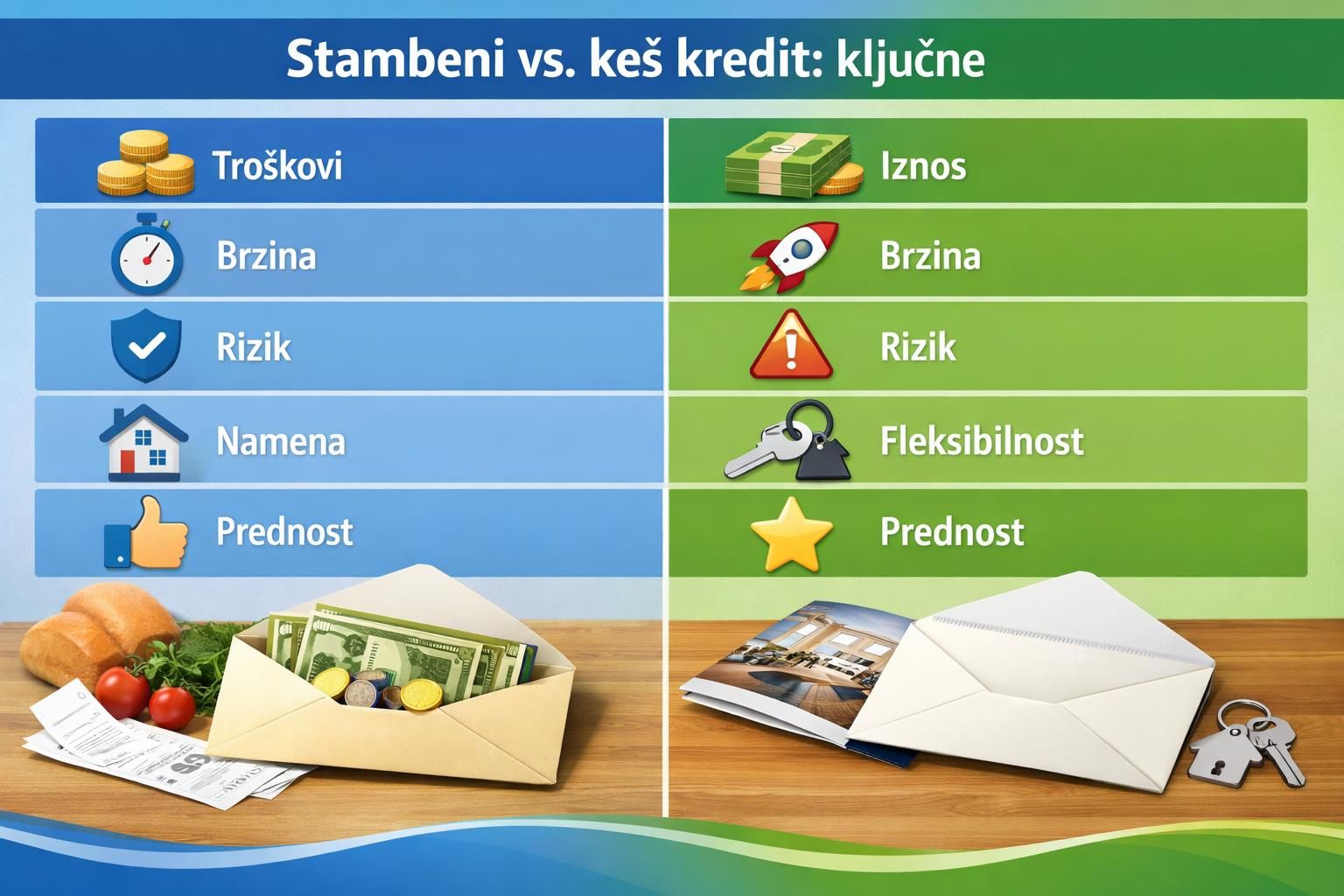

Stambeni Vs. Keš Kredit: Ključne Razlike U Praksi

Stambeni kredit obično ima duži rok otplate, pa je rata niža za isti iznos. Keš kredit, odnosno gotovinski, najčešće se uzima na kraći rok, pa ista mesečna rata uglavnom znači manji odobren iznos. To je prva razlika koja se odmah vidi u budžetu.

Druga razlika je obezbeđenje. Kod stambenog kredita nekretnina je zaloga, banka radi procenu vrednosti i to ograničava iznos. Često postoji učešće, jer se retko finansira cela cena. Kod gotovinskog kredita nema zaloge, pa se banka više oslanja na platu i kreditnu istoriju.

Treća razlika je osetljivost na kamatu: promenljiva kamata može podići ratu, a kod dužeg roka to se jače oseća. Zato pitaj sebe da li bi izdržao rast rate.

Kako Povećati Kreditnu Sposobnost (legalno I Održivo)

Najbrži način da povećaš kreditnu sposobnost je da smanjiš postojeće obaveze. Zatvori kartice koje ne koristiš. Smanji dozvoljeni minus, ili ga ugasi. Čak i mali limit ume da ti pojede prostor za ratu.

Drugi način je da stabilizuješ prihode. Banke vole redovnost. Ako imaš dodatni posao, potrudi se da se vidi kontinuitet priliva. Treći način je da prilagodiš kredit. Duži rok otplate smanjuje mesečnu ratu, ali budi oprezan sa ukupnim troškom. I ne igraj se sa granicom. Ako ti kalkulator pokaže “maksimum”, ti ciljaj niže. Tako ostavljaš vazduh za skuplju hranu, grejanje ili neočekivan kvar.

Najčešća Pitanja (sudużnik, Prom. Kamata, Ugovor Na Određeno, Kreditni Biro)

Da Li Sudužnik Uvek Povećava Kreditnu Sposobnost?

Sudužnik često pomaže jer se gledaju zajednički prihodi. Ali gledaju se i zajedničke obaveze. Ako sudužnik već ima kredit, efekat može biti mali. Banka procenjuje i rizik da jedan prihod nestane. Zato računaj oba scenarija, sa i bez tog prihoda.

Kako Promenljiva Kamatna Stopa Utiče Na Moju Ratu?

Promenljiva kamatna stopa znači da rata može rasti ili padati. U praksi banke često gledaju da li bi izdržao rast rate. Zato ti proračun treba da uključi “rezervu”. Probaj da izračunaš ratu sa većom kamatom nego danas, pa vidi da li ti je i dalje podnošljivo.

Da Li Ugovor Na Određeno Automatski Znači Odbijenicu?

Ugovor na određeno ne mora biti problem, ali obično traži više opreza. Banka gleda koliko dugo radiš i da li ti se ugovor obnavlja. Gleda i struku i poslodavca. Nekad će tražiti dodatnu dokumentaciju. Zato nemoj računati na maksimalni rok otplate.

Šta Banke Gledaju U Kreditnom Birou?

Kreditni biro je mesto gde se vidi tvoja zaduženost i urednost plaćanja. Provera kreditne istorije pokazuje kašnjenja, blokade i broj aktivnih kredita. Ne moraš biti “savršena” osoba. Ali ponavljana kašnjenja su crvena zastava. I sitna dugovanja, ako su česta, ruše utisak.

Sada znaš kako izračunati kreditnu sposobnost bez magije i bez nagađanja. Kreni od maksimalne rate, ubaci sve postojeće obaveze, pa tek onda prevodi ratu u iznos kredita. Poredi scenarije sa različitim kamatama i rokovima. Ako ti računica deluje tesno već na papiru, biće još teže u stvarnom životu. Sledeći korak je da napraviš sopstveni mali budžet domaćinstva i vidiš koja rata ti je stvarno mirna.