Kreditni savetnik je osoba koja ti pomaže da prođeš kroz ceo put do kredita. To znači: od prvih pitanja do potpisa ugovora. Nije isto kao razgovor u banci. On ili ona gleda više ponuda i traži ono što ti realno možeš da izneseš. I da, kreditni savetnik ti često uštedi živce. Ponekad ti uštedi i novac, ali nije uvek tako. U ovom vodiču ćeš naučiti šta savetnik tačno radi. Naučićeš i kada ti zaista treba. Proći ćemo i kroz proces, dokumenta i tipične zamke. Na kraju ćeš znati kako da izabereš pravog.

Najbolje za ljude koji prvi put uzimaju kredit i žele jasne korake, bez lutanja i pogrešnih odluka. Nije idealno kada znaš tačno šta želiš i već imaš odobrenu ponudu banke koja ti odgovara. Dobar prvi korak ako je hoćeš brzu procenu koliko možeš da se zadužiš bez rizika po mesečni budžet. Pozovi stručnjaka ako imaš više dugova, neredovna primanja ili si ranije kasnio sa otplatom pa ne znaš gde stojiš.

Šta Radi Kreditni Savetnik I Kome Je Potreban

Kreditni savetnik ti pomaže da izabereš kredit koji možeš da otplaćuješ mirno, bez skrivenih iznenađenja. Prikuplja tvoje podatke, objašnjava šta banke traže i šta ti tražiš, a zatim poredi ponude i skreće pažnju na detalje. To su troškovi, uslovi, rokovi i pravila za vanrednu uplatu.

Najviše znači ako prvi put uzimaš kredit. Znači i ako menjaš posao ili imaš više izvora prihoda. Koristan je i kada želiš da spojiš stare dugove u jedan. Može da ti pomogne i da prepoznaš gde “puca” prijava pre nego što predaš zahtev, na primer previsok zbir mesečnih obaveza ili problematična struktura prihoda. Ipak, nije čarobnjak. Ne može da “sredi” odobrenje ako brojevi ne stoje.

Praktičan savet: pre prvog razgovora napiši mesečne troškove. Uključi i ono što često zaboraviš, kao što su registracija, putovanja i školske obaveze.

Kreditni Savetnik Vs. Bankarski Savetnik (u Ekspozituri)

Kreditni savetnik u banci ti objašnjava proizvode svoje banke i njihove uslove. To je kao da pitaš prodavca u jednoj radnji šta je najbolje na polici. Dobićeš korisne informacije, ali izbor je uži.

Kreditni savetnik koji nije vezan za jednu banku gleda više strana. To je kao da obilaziš više radnji, uz nekog ko zna šta da gleda. I tada moraš da pitaš kako zarađuje, jer način naplate može da utiče na preporuku. Dobro je da razjasnite i ko je vlasnik dokumentacije i modela proračuna koji dobijate, kako bi ti ostalo “na papiru” šta je poređeno i zašto.

Kako Izgleda Proces Saradnje Korak Po Korak

Proces saradnje najčešće izgleda kao kratka serija jasnih koraka, od procene do potpisa. Prvo se radi upoznavanje i prikupljanje podataka. To uključuje prihode, obaveze i cilj. Cilj može biti kupovina stana, kola ili samo likvidnost.

Zatim ide izbor realnog okvira. To je iznos, rok otplate i prihvatljiva rata. Posle toga savetnik traži i upoređuje ponude. Kada izaberete smer, prelazi se na papire. Na kraju se prati komunikacija sa bankom dok ne dobiješ odluku, i dogovaraju se sledeći koraci ako banka traži dopunu ili dodatno objašnjenje.

Evo jednostavnog redosleda koji možeš da očekuješ:

- 1) Kratak razgovor o cilju i rokovima.

- 2) Provera prihoda i postojećih zaduženja.

- 3) Predlog dve do četiri realne opcije.

- 4) Priprema i predaja dokumentacije.

- 5) Praćenje do odobrenja i isplate.

Procena Kreditne Sposobnosti I Predlog Opcija

Procena kreditne sposobnosti znači prostu stvar: koliku ratu možeš da plaćaš redovno. Slično je kao kad gledaš da li možeš da izdržiš pretplatu svaki mesec. Samo je ovde ulog veći, a rok duži.

Savetnik obično pita za vrstu ugovora o radu, dužinu zaposlenja i visinu primanja. Pita i za postojeće rate, dozvoljeni minus i kartice. Važno je da kažeš i za obaveze koje nisu uvek “vidljive” kao rata, na primer česte minuse, administrativne zabrane ili jemstva. Onda ti predloži opcije sa različitim rokom i ratom i objasni šta je najbezbednije, a šta je “na ivici”.

Koje Kredite Najčešće Pokriva (stambeni, Keš, Refinansiranje)

Kreditni savetnik najčešće radi sa stambenim, keš kreditima i refinansiranjem, jer tu ima najviše detalja i rizika. Stambeni kredit je dugoročno zaduženje za kupovinu ili izgradnju nekretnine. Keš kredit je pozajmica bez namene, obično brža i jednostavnija. Refinansiranje znači da uzmeš novi kredit da zatvoriš postojeće dugove.

Kod stambenog kredita savetnik pomaže oko iznosa učešća, roka i vrste kamate. Pomaže i oko razumevanja procene vrednosti nekretnine i šta se dešava ako procena bude niža od dogovorene kupoprodajne cene. Kod keš kredita fokus je na ukupnom trošku i fleksibilnosti prevremene otplate. Kod refinansiranja gleda se da li stvarno dobijaš manju ratu ili samo duži rok, i da li se “ušteda” pojede kroz nove troškove i produženje otplate.

Dobar trik: traži da ti sve preračuna u “ukupno plaćam do kraja”. Tako lakše porediš.

Tipični Troškovi I Rokovi Koje Treba Planirati

Troškovi i rokovi zavise od vrste kredita, ali gotovo uvek imaš bar nekoliko stavki van same rate. Kod stambenog kredita često se javlja procena nekretnine. Tu su i troškovi overe potpisa i razne potvrde. Kod drugih kredita najčešći su obrada zahteva i eventualno osiguranje. Pitaj unapred šta se plaća i ako kredit ne bude odobren, da ne bi ostao sa troškom koji nisi planirao.

Rokovi takođe variraju. Nekad sve ide brzo, nekad se razvlači zbog papira. Najčešće kašnjenje je kada dokument nedostaje ili nije sveže izdat. Dakle, planiraj vreme za skupljanje dokumentacije. I ne zakazuj useljenje u isti dan kad predaš zahtev.

Dokumentacija Koju Ćete Gotovo Uvek Spremati

Dokumentacija je skoro uvek ista osnova, bez obzira na banku, jer svi žele dokaz da možeš da vraćaš dug. Prvo idu lični dokumenti. To je lična karta i često dokaz o adresi. Zatim ide potvrda o zaposlenju i visini primanja. Nekad se traži i izvod iz računa, da se vidi redovnost uplata.

Ako si preduzetnik ili radiš samostalno, spisak se menja. Tada se obično traže izveštaji o prihodima i plaćenim obavezama. Ako imaš postojeće kredite, pripremi ugovore ili plan otplate. Banka želi da vidi koliko ti već odlazi mesečno. Za stambeni kredit računaj i na dokumenta vezana za nekretninu, jer banka procenjuje i predmet obezbeđenja, a ne samo tvoju platu.

Da ti bude lakše, napravi posebnu fasciklu:

- Lični dokumenti.

- Dokazi o prihodima.

- Dokazi o postojećim dugovima.

- Papiri vezani za svrhu kredita, ako postoji.

I čuvaj kopije. Ne oslanjaj se na poslednji minut.

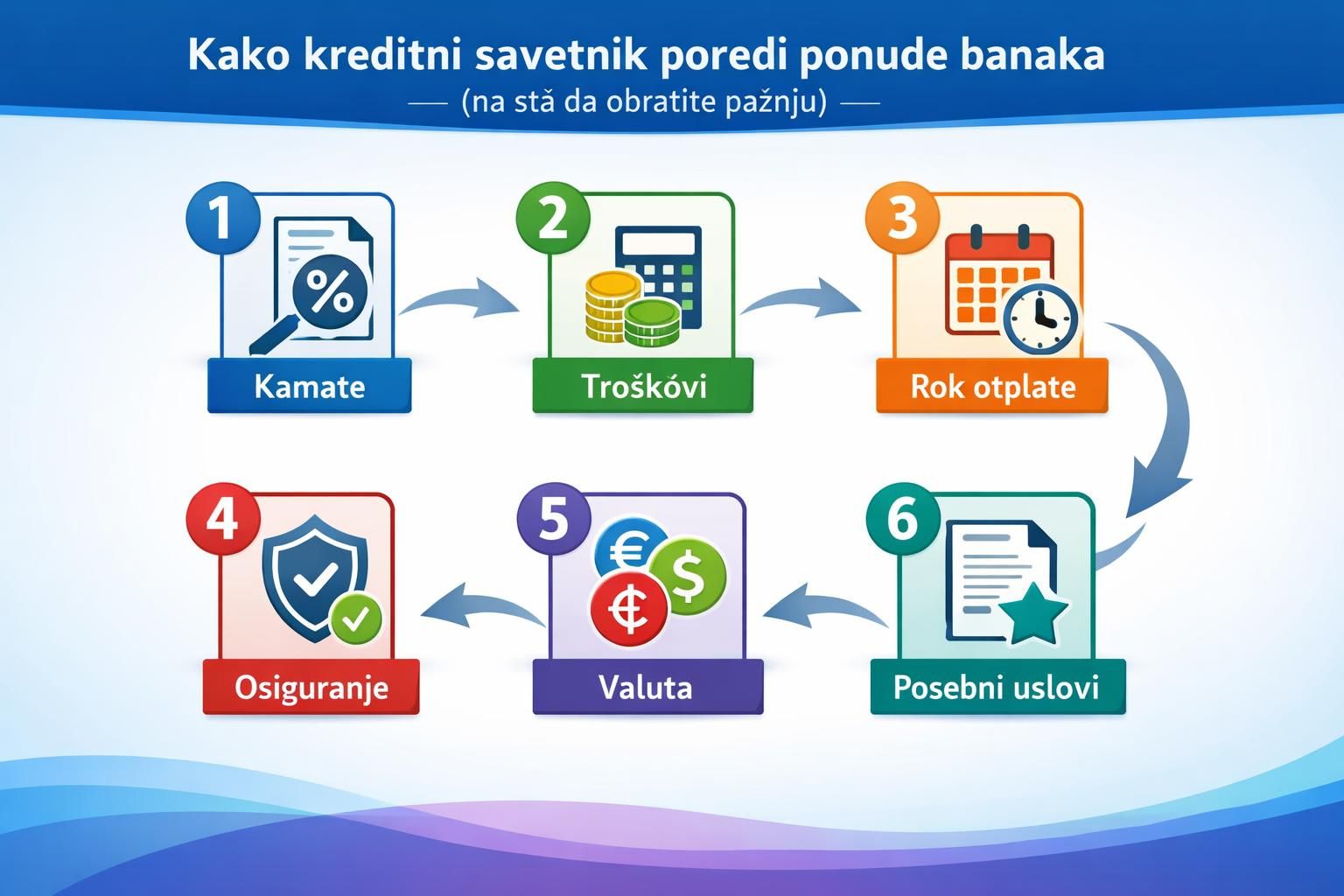

Kako Kreditni Savetnik Poredi Ponude Banaka (na Šta Da Obratite Pažnju)

Kreditni savetnik poredi ponude tako što ih svodi na isti format, da bi video šta stvarno plaćaš. Banke često istaknu jednu brojku, najčešće nominalnu kamatu. To je “osnovna” kamata, ali ukupna cena zavisi i od drugih stavki.

Dobar savetnik će ti napraviti nekoliko scenarija. Na primer, šta se dešava ako uzmeš duži rok ili ako planiraš vanredne uplate. Gleda i uslove koje lako preskočiš. To su minimalna plata koja mora da leže na račun, obavezni paket usluga i uslovi osiguranja. Treba da proveri i kako izgleda promena uslova tokom otplate, na primer šta se dešava ako pređeš u drugu banku sa platom ili želiš da promeniš datum dospeća rate.

Ono na šta treba da obratiš pažnju:

- Ukupno plaćanje do kraja, ne samo rata.

- Uslovi promenljive kamate.

- Kazne i ograničenja za prevremenu otplatu.

- Troškovi koji se naplate odmah, na početku.

Kamata, EKS, Troškovi Obrade, Osiguranje I Prevremena Otplata

Efektivna kamatna stopa, skraćeno EKS, je broj koji bolje pokazuje ukupnu cenu kredita. Ona uključuje kamatu i deo pratećih troškova. Ne uključuje baš sve uvek, ali je korisna za poređenje. Zato je nemoj preskočiti, i traži da ti objasne šta tačno ulazi u EKS u konkretnoj ponudi.

Trošak obrade je naknada za obradu zahteva i administraciju. Osiguranje može biti uslov ili izbor. Nekad štiti banku, nekad i tebe, ali je bitno da razumeš kada se aktivira i šta tačno pokriva. Prevremena otplata znači da uplatiš ranije deo ili ceo dug. Pitanje je da li to možeš bez naknade i pod kojim uslovima, kao i da li se ušteda računa kroz manju ratu ili kraći rok.

Koliko Košta Kreditni Savetnik I Kako Naplaćuje (provizije, „besplatno“)

Kreditni savetnik može da naplati uslugu direktno od tebe, preko provizije, ili kroz saradnju sa bankom. Direktna naplata znači da se unapred dogovorite o ceni i obimu posla. Tu je jasnije ko je klijent: to si ti. Provizija znači da savetnik dobija naknadu kada kredit prođe. Nekad je plaća banka, nekad klijent, nekad zavisi od dogovora.

“Besplatno” često znači da ti ne plaćaš iz džepa odmah, ali to ne znači da nema zarade u pozadini. Zato pitaj otvoreno ko plaća i kada. Pitaj i da li savetnik radi sa svim bankama ili samo sa nekima, kao i da li dobija različitu proviziju u zavisnosti od banke ili proizvoda. Traži da dogovor o naplati bude napisan, makar u kratkoj formi, pre nego što daš osetljive podatke i punomoć.

Dobro pravilo: ako ne ume da objasni naplatu u dve rečenice, zastani.

Najčešće Greške I Crvene Zastavice Pri Izboru Savetnika

Najveća greška je da izabereš savetnika samo zato što je “preporuka”, bez pitanja o detaljima. Druga greška je da veruješ obećanjima bez papira. Ako ti neko kaže “sigurno prolazi”, to je crvena zastavica. Niko ne može da garantuje odluku banke.

Pazi i na brzinu. Ako te guraju da potpišeš punomoć bez objašnjenja, stani. Ako ti ne daju da vidiš ponude crno na belo, stani. Ako izbegavaju priču o EKS, troškovima i uslovima raskida, stani. Obrati pažnju i na zaštitu podataka: ozbiljan savetnik će objasniti šta uzima od dokumentacije, gde se čuva i kome se prosleđuje.

Još znakova za oprez:

- Ne traže osnovne podatke, a nude “rešenje”.

- Ne objašnjavaju rizik promenljive kamate.

- Negoduju kad pitaš za alternativne banke.

- Traže novac unapred, bez ugovora o usluzi.

Pitanja Koja Obavezno Postavite Pre Nego Što Krenete U Proceduru

Prava pitanja te štite od pogrešnog kredita i loše saradnje, čak i kad savetnik deluje profesionalno. Prvo pitaj kako izgleda ceo proces i koliko traje svaki korak. Pitaj i šta tačno ti radiš, a šta on radi, uključujući ko komunicira sa bankom i ko skuplja dopune. Zatim pređi na ponude: koliko banaka realno ulazi u poređenje i po kojim kriterijumima, kao i da li postoji razlog da se neke banke ne uzmu u obzir.

Obavezno pitaj i o najgorem scenariju. Šta ako ti padnu prihodi. Šta ako rata poraste. Pitaj i šta se dešava ako te banka odbije, da li postoji rezervni plan, i da li ćeš dobiti preporuke kako da popraviš šanse pre ponovne prijave.

Korisna lista pitanja:

- Kako zarađujete i ko vas plaća?

- Koje troškove plaćam odmah, pre odobrenja?

- Da li mi dajete uporedni prikaz ukupne cene?

- Šta mi najviše smanjuje šansu za odobrenje?

- Koji je plan ako želim prevremenu otplatu?

Saradnja sa stručnom osobom može da ti skrati put i razjasni odluke, ali ne briše rizik. Zato kreni od svog budžeta i cilja. Zatim traži da ti sve objasne jednostavno. Traži i da dobiješ poređenje na papiru. Postavljaj neprijatna pitanja odmah, ne posle potpisa. Kada kreditni savetnik radi transparentno, ti imaš kontrolu. A to je poenta. Na kraju, biraj rešenje koje možeš da plaćaš i kad se planovi promene. To je najzdraviji pristup.